中国医疗器械产业发展现状与趋势

发布时间:2017-07-07 浏览量:3389

随着现代科学成就的不断融入,医疗器械在医疗健康事业中的作用日益彰显,成为大健康产业中最活跃的经济增长点。目前,在政府政策规划大力扶持下,中国医疗器械产业增速持续保持两位数,高端产品自主研发与生产能力逐步加强。从发展趋势来看,市场需求潜力巨大,监督管理日益规范,技术创新驱动,产业集中度不断提高等,将持续推动中国医疗器械产业健康快速发展。

经过近70年的发展,中国医疗器械产业已经发展成为一个产品门类比较齐全、创新能力不断增强、市场需求旺盛的朝阳产业。

中国医疗器械市场规模从2001 年的179 亿元增长到2015 年的3080 亿元,年平均增长率在20% 左右。

据统计,2014 年,全球医疗器械和医药的消费比例约为0.7:1,而欧美日等发达国家已达到1.02:1 ;中国医疗器械市场总规模为2556 亿元,医药市场总规模预计为13 326 亿元,医疗器械和医药的消费比例为0.19:1,远低于国际水平。由此来看,中国医疗器械市场仍有很大的发展空间(见图1)。

中国是全球第二大高端医疗设备市场,“十二五”期间,中国医疗器械产业平均增速在15% 左右,高于同期国民经济平均增长水平。发达国家健康产业占GDP 比例为8%~15%,而中国仅为2%,国内医疗器械产业发展尚处于成长期。

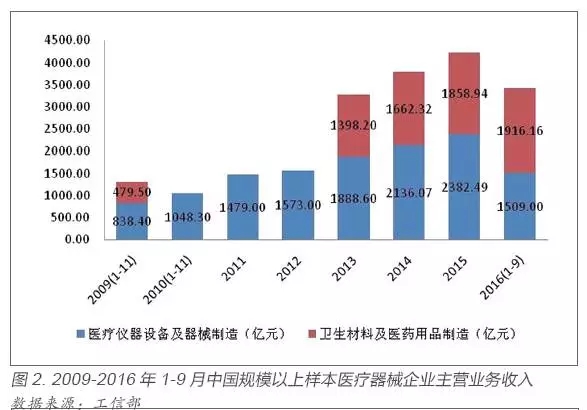

据工信部统计,2016 年1~9 月,医药工业规模以上企业实现主营业务收入21034.14 亿元,同比增长10.09%,高于全国工业整体增速6.39 个百分点。细分来看,医疗器械增速排在医药工业第二位(11.96%),位于中药饮片加工(12.45%)之后。各子行业中,医疗仪器设备及器械制造(204.51 亿元)的利润增长最快,增速达36.63%。根据中国医疗器械行业协会推算,2016 年全国医疗器械产业总产值超过5 500 亿元(见图2)。

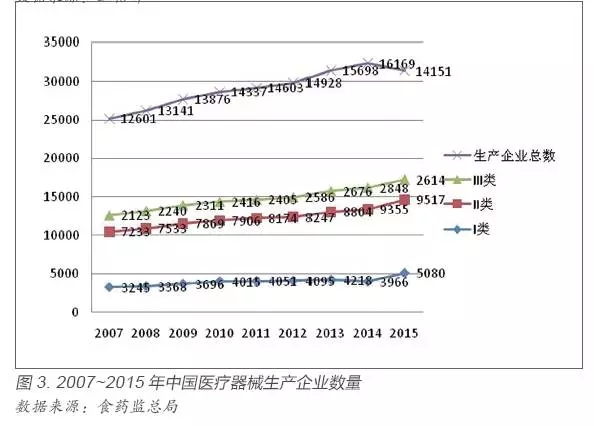

据国家食药监总局统计,截至2015 年11 月底,全国实有医疗器械生产企业14151家,其中:一类5080家,二类9517 家,三类2614 家;全国共有实施许可证管理的(二类、三类)医疗器械经营企业186269 家。截至2016 年8 月,中国有效医疗器械注册证有98923 张,其中,一类产品注册26462 张,二类54496 张(见图3)。数据表明,近些年医疗器械行业优化升级的步伐坚实,一批规模小、低水平重复的企业退出市场,而政府的简政放权,助力了一批优势企业轻装上阵,通过自主创新和资本运作,拓展产品结构、营销渠道,并布局大健康产业。

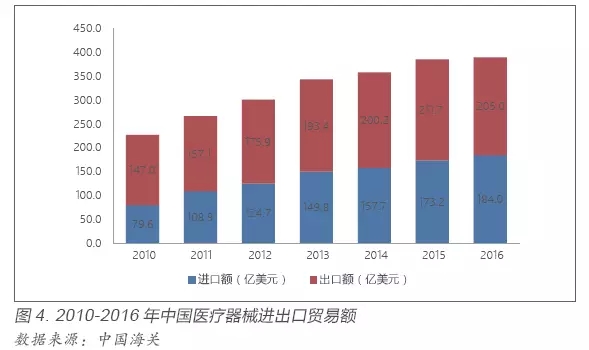

据中国海关统计,中国医疗器械进出口贸易总额从2010 年的226.56 亿美元增长至2016 年的389.1 亿美元。总体来看,中国医疗器械出口尚处于成长期,发展空间相对较大(见图4)。

其中,2016 年,进出口规模389.1 亿美元,同比增长1.1%。进口金额184.0 亿美元,同比增长6.28%,领跑医药类进口。出口金额205.0 亿美元,同比下降3.14%。出口结构调整中更加重视质量方面的转变,出口结构进一步优化。 2015年,医院诊断与治疗设备进口额120 亿美元,出口额97 亿美元,虽然仍旧是贸易逆差,但是出口金额位居医疗器械类产品首位(45.8%),且出口占比逐年提高。由此分析,该类产品一定程度上达到了替代发达国家同类产品的水平,与欧美同类产品相比价格优势大,在新兴市场的认可度也逐渐提升。

医疗器械产业是衡量一个国家科技进步和国民经济现代化发展水平的重要指标之一,因此,世界各国普遍重视医疗器械产业发展的战略地位。近些年,中国也相继出台规划、指导措施等一系列扶持政策,促进医疗器械产业健康发展。

《中国制造2025》明确把新材料、生物医药及高性能医疗器械作为重点发展的十大领域之一,提出提高医疗器械的创新能力和产业化水平,逐步摆脱高端医疗器械依赖进口的局面。 《“十三五”国家科技创新规划》特别强调“十三五”时期将重点发展数字诊疗装备、体外诊断产品、健康促进关键技术、健康服务技术、养老助残技术等关键技术。《“健康中国2030”规划纲要》提出,未来15 年,将深化医疗器械流通体制改革、强化医疗器械安全监管、 加强高端医疗器械创新能力建设、推进医疗器械国产化。

部分高端产品摆脱外企垄断

目前,中国多数中低端国产医疗器械质量及性能已非常接近进口设备,能够满足多数医院需求,部分高端国产设备性价比较高,亦能部分替代进口设备。

“十二五”布局的一系列重大产品取得了重要进展,缩短了与国际先进水平在高端数字诊疗设备方面的差距,储备了一批前沿技术,中国数字诊疗装备技术正在迅速推进。

技术不断突破的同时,一些领军企业迅速发展,积极布局国际市场竞争,一批创新企业迅速成长,医疗器械产业集群正在快速崛起。

2.中国医疗器械产业发展趋势

未来,中国医疗器械产业发展充满着机遇和挑战。来自监管和资金方面的压力是产业面临的挑战,需求牵引和技术创新成为产业发展的推动力。

中国医疗器械市场销售规模仅占世界市场份额的10% 左右,远不能满足13 亿人口的需求。医疗保险制度的完善、医疗服务体系的改革、群众医疗需求的不断提高,必将推动医疗器械消费的持续增加。随着新医改政策的不断深化,以及分级诊疗制度的试点与推行,农村乡(镇)卫生医疗机构将成为医疗器械潜力巨大的市场。人口老龄化和生活水平的日益提高,将推动体外诊断、骨科、康复等医疗器械产业的快速发展。在市场需求的刺激和经济持续稳定增长的背景下,中国的医疗器械产业还将处于快速发展期。

为促进医疗器械产业创新发展,中国制定并实施了一系列科技投入计划。这些科技计划包括863 计划、国家“十二五”医疗器械重点专项、“十二五”科技支撑计划、“十三五”国家重点研发计划等,资助领域对象涉及企业、高校、科研院所等,资助内容涵盖产品研发、科技成果转化、人才培养、高新技术产业化、科技服务机构建设等,为推进医疗器械产业技术创新提供了良好的平台与基础。

在医疗器械重点专项的推动下,国内医疗器械行业正在逐步形成以企业为主体,以市场为导向,产、学、研、用相结合的技术创新体系。中国医疗器械领域的重大产品不断取得突破,创新成果密集涌现,取得了一系列“自主原创”“从无到有”和“从低到高”的重要突破,一批数字化、智能化、便携式的创新医疗器械产品应用到基层医疗机构,中国医疗器械领域自主创新的内生动力、创新活力显著增强,医疗器械领域践行“创新驱动发展”率先突围,医疗器械国产化将进入大发展的崭新局面。

2014年,《医疗器械监督管理条例》经国务院常务会议审议通过,新修订的相配套的规章也陆续公布。新条例体现了医疗器械行政监管的改革与创新,标志着中国医疗器械的监督管理迈入了一个新阶段。“条例”、“配套规章”和“规范性文件”三个层次的医疗器械监管法规体系日趋完善。

食药监总局审评审批制度改革将逐步建立以审评为核心的技术支撑体系,优化审评审批程序,不断提高审评审批质量和效率,进一步提升医疗器械审评审批能力,保障公众用械安全有效,推动医疗器械产业健康发展。

此外,医疗器械标准体系建设、医疗器械检验机构配套发展等,正在加速与国际接轨。医疗器械的监管重点将呈现出从上市前审查向上市后监测、从产品质量检测向生产质量体系检查转移的趋势,将进一步规范医疗器械企业研发、生产、经营活动,从而使医疗器械行业高质量发展。